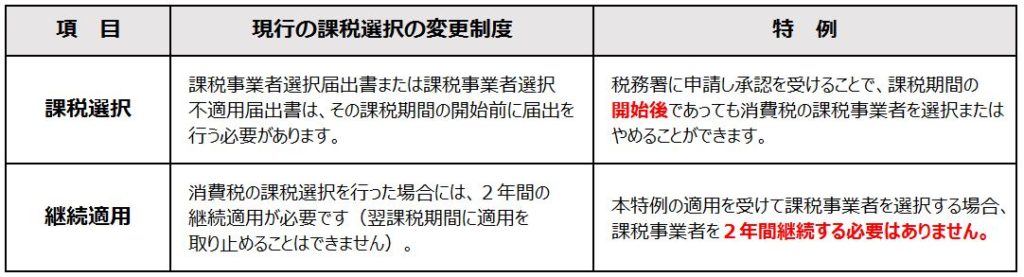

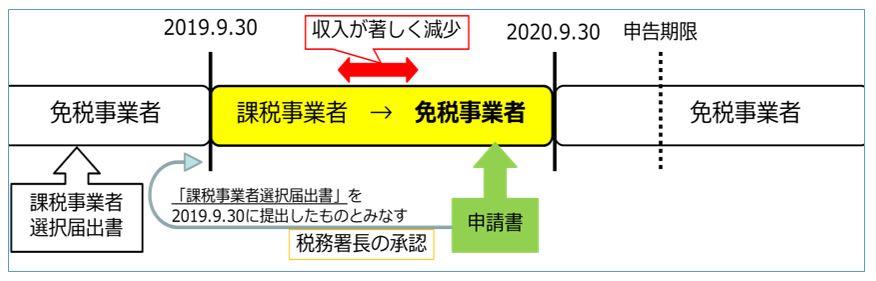

新型コロナウイルスなどが原因で売上が著しく減少した(4月30日以降に申告期限が到来する)事業者は、課税期間中であっても課税選択をやめる(免税事業者に戻る)ことができる特例制度(消費税法第37条の2)が利用できます。

簡易課税制度の適用に関する特例

・消費税の簡易課税制度の適用に関しては、消費税法第37条の2において、「災害等があった場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例」が設けられています。

・新型コロナウイルス感染症の影響による被害を受けたことで前年同月比概ね50%以上減少した場合には、税務署長の承認を受けることにより、その被害を受けた課税期間から、簡易課税制度の適用を受ける(またはやめる)ことができます。

課税事業者が免税事業者に戻る具体的な事例

当初、2020年9月期について課税事業者を選択していたが、新型コロナウイルス感染症の影響により、2020年3月1日から31日の1カ月間において、事業としての収入が著しく減少したため、2020年9月期から課税事業者の選択をやめて免税事業者となる場合(9月末決算法人の場合)

免税事業者に戻ることができるのは、対象課税期間の基準期間(法人は前々事業年度、個人事業者は前々年)における課税売上が1,000万円以下の事業者です。

新時代の経営者のための戦略大全編集部